KPMG安侯永續發展顧問股份有限公司 林泉興 執行副總經理

循環轉型需要企業的技術及商業模式創新,更強調供應鏈及跨產業的攜手合作,以期推動資源價值的最大化來帶動經濟價值最大化,且讓外部成本(環境及社會成本)最小化,開創一個資源耗用與經濟發展脫鉤的新經濟型態。依照目前高度全球化分工的運作模式,一個產品的誕生,供應鏈往往橫跨多個產業或國家。根據產品的生命週期評估(Life Cycle Assessment, LCA),上游的原料開採及下游的產品壽命結束後所產生的環境衝擊不容忽視。故推動循環轉型的過程中,如何透過衝擊評價(Impact Valuation)將上下游的環境及社會外部衝擊內部化,亦為循環經濟中值得進一步探討的議題。

真實價值在循環經濟中扮演的角色

永續評比機構 SAM 發佈「2020 年永續年鑑(Sustainability Yearbook)」調查指出,平均 57%的外部性來自企業營運本身,43%則是來自其產品及服務所產生的衝擊。企業需要更積極地掌握其產品及服務所產生的環境及社會外部性,若僅單從企業自身的角度觀看,無法看出產品在銷售後所產生的汙染成本,亦無法看出產品原料在採購上所涉及的人權問題,衝擊評價的涵蓋範圍不該只是企業營運本身,還需納入其推出之產品或服務所造成之外部衝擊。

除了企業進一步測試開發循環經濟的商機外,國際投資人也開始關注循環經濟的投資策略。專精永續投資的國際資產管理公司 RobecoSAM 於 2020 年初提出其「循環經濟股票投資策略(RobecoSAM Circular Economy Equities strategy)」,宣示將發揮過去豐富的投資經驗,來參與循環經濟這個新興的投資主題,並成為企業的最佳夥伴。投資對象將聚焦在提供循環轉型解決方案的企業,包含循環設計(Redesign Inputs)、循環使用(Circular Use)、促進循環轉型的創新科技(Enabling Technologies)、循環資源(Loop Resources)等四大方向。

循環經濟轉型的進程不斷推進,而衝擊評價在轉型的路上扮演關鍵的加速器角色,可以協助企業在創新開發循環方案時,納入循環情境設定,評估並預測環境、社會及經濟的衝擊以利優化企業內部決策及管理,同時,亦可將衝擊評價作為一種強而有力的對外溝通方法,透過把衝擊貨幣化來與投資人、政府、供應鏈等進行溝通。道瓊永續評比從 2016 年便開始強調衝擊評價的重要性,鼓勵企業量化其外部衝擊,以利更全面和具體地掌握其對於自然及社會所產生之衝擊。KPMG 結合會計專業發展出來的企業真實價值(True Value)工具便是一種衝擊評價的方法,本節將介紹此評估方法的框架及應用於循環經濟的商業案例。

KPMG 真實價值方法學

KPMG 所開發的企業真實價值方法學,為一完整納入經濟、環境與社會衝擊的衡量工具,用來盤點、量化及貨幣化企業對環境與社會產生的非財務衝擊,將傳統的損益表轉化為整合損益表,協助企業將外部成本內部化,掌握各個正面、負面衝擊的價值,評估循環經濟轉型的價值。該方法學是一種將非財務績效貨幣化的計算方式,故在將非財務指標貨幣化的過程中,需藉由鑑別出企業或專案所產生的重大外部性衝擊與效益,確認適用指標的之計算方式,並挑選適當的財務化指標,貨幣化其所造成的外部成本與效益,得到一整合性數據來具體呈現企業或專案的真實價值。

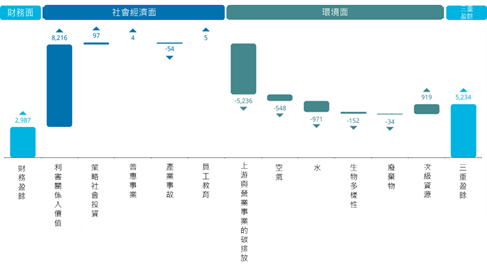

2020 年的 SAM 永續年鑑再次強調衝擊評價的重要性,並以瑞士建材公司LafargeHolcim 作為標竿。KPMG 協助 LafargeHolcim 於 2015 年發布第一本計算企業 ESG 價值的整合性損益表,以傳統財務報表作為基礎,再納入社會暨經濟 (Socio-economic)和環境(Environmental)面向的淨損益,得到更能完整呈現企業所產生外部衝擊及效益的三重盈餘。相較只專注於傳統財務盈餘的創造, LafargeHolcim 從 2015 年持續透過整合性損益表分析,作為提升整體價值創造的管理後盾。根據 LafargeHolcim 2018 年整合性損益表(如圖1 ),其三重盈餘相較原本的財務盈餘增加了 22 億瑞士法郎,其中正面效益主要來自增加的利害關係人價值(企業經由發放薪水、繳稅和社會投資對於地方經濟所產生的正面效益),負面的成本則主要來自營運所產生的碳排放量。

重製:KPMG

圖 1、LafargeHolcim 2018 年整合性損益表

透過真實價值的展現,有下列具體的好處(如圖2),包括(1)企業得以優化決策流程,利於更好的決策,用以進行績效管理,了解循環價值創造規模及循環目標達成度;(2) 強化關係經營與溝通,可量化循環轉型的影響力,強化與客戶、政府、投資人的溝通力;(3) 促進企業創新成長,創造差異。除了 KPMG 的真實價值工具,目前國際上也發展出各種經濟、環境與社會衝擊的衡量指引及方法。然而,由於非財務衝擊的範疇定義相較財務衝擊更廣,也較難定義清楚, 因此無論企業導入的是何者方法,報表編製者以及閱讀者在進行計算或運用相關結果時,仍建議參考財務報表的四大品質特性:可了解性、攸關性、可靠性和可比性,才能確保資訊對使用者有用而不會產生誤導之決策。

圖 2、執行 True Value 的目標與效益

善用評估工具,掌握循環商機

全球企業將在 2030 年前創造 4.5 兆美元的循環經濟效益, RobecoSAM 看準此轉型帶來的長期效益,邀請投資人共襄盛舉循環經濟帶來的新經濟模式, 未來也將會使用積極所有權(Active Ownership)與個別企業進行循環經濟議題的溝通,以鼓勵更多企業轉型循環經濟並創造效益。企業面對自己內部的創新成長、產業鏈上的轉型布局、以及投資人的對循環經濟的關注度提升,應及早評估自身定位及優勢,發想與執行循環經濟方案,善用衝擊評價的工具進行決策及對外溝通,才有機會在這股浪潮下拔得頭籌!